Nonostante sia nata negli anni 90, la strategia All Weather di Ray Dalio è ancora poco conosciuta.

Una strategia capace di superare ogni scenario macroeconomico e adatta ad ogni tipo di investitore è molto allettante e la possibilità di crearla autonomamente attraverso la scelta di alcuni ETF la rende potenzialmente eccezionale.

Il team di The Sigma Squared ha analizzato tutte le caratteristiche tecniche, le varianti e gli strumenti necessari alla realizzazione di questa strategia. Riportiamo in questo articolo tutti i risultati delle simulazioni e le tecniche di ponderazione utilizzate.

LE ORIGINI DELL’ ALL WEATHER

La formulazione completa dell’All Weather fu ultimata nel 1996 da Ray Dalio, Bob Prince e Greg Jensen.

Essa nasce dalla necessità di avere un portafoglio capace di superare qualsiasi shock di mercato che per natura è imprevedibile.

Dalio e il suo team hanno classificato gli scenari possibili sulla base di due principali driver, inflazione e crescita, consapevoli che i movimenti di mercato fossero determinati dal distaccamento delle aspettative dai valori reali di queste due variabili.

Molto semplicemente, crescita ed inflazione possono sorprendere le aspettative di mercato in eccesso o in difetto e la loro combinazione crea 4 differenti scenari possibili (Tabella 01).

Supponendo di navigare ad occhi chiusi e quindi non essere in grado di prevedere il futuro, Ray Dalio attribuisce la stessa probabilità di rischio ad ogni combinazione (scenario) e si domanda quali siano gli strumenti che performano meglio in ognuno di essi.

Le sue analisi lo hanno infine portato a definire la Tabella 02.

Da questi assunti nasce il portafoglio All Weather, che nella versione “standard” è composto dal 30% di azioni statunitensi, 40% di titoli di stato a lungo termine, 15% di titoli di stato a medio termine, 7.5% di materie prime e 7.5% di oro (Grafico 01).

Rispetto ad un classico “60/40” cioè un portafoglio composto per il 40% da obbligazioni e per il 60% di azioni, una formazione di questo tipo richiede un maggior numero di strumenti a vantaggio di una maggiore diversificazione.

Confrontando una simulazione di questi due portafogli in riferimento agl’ultimi anni notiamo un beneficio in termini di drawdown massimo sostenuto (15% contro un 22%) ma che andrebbe confrontato a parità di Sharpe Ratio; infatti quest’ultima misura, cioè il rendimento per unità di rischio, risulta molto più alto nel portafoglio 60/40 con un valore pari a 0.97 contro gli 0.78 di quello della strategia di Ray Dalio (Grafico 02).

Ad onor del vero, la base di partenza qui mostrata non prevede ancora strumenti indicizzati all’inflazione e corporate bond, due asset class che possono apportare ulteriori vantaggi.

RISK PARITY

Il portafoglio All Weather prevede una equidistribuzione del rischio per differenti scenari macroeconomici.

Seguendo questa teoria potremmo pensare agli scenari come se fossero 4 differenti portafogli da ponderare attraverso la tecnica del “Risk Parity”; a loro volta, gli elementi all’interno di ognuno di essi potrebbero essere pesati con lo stesso metodo.

La Risk Parity è una tecnica che prevede di calibrare equamente il contributo al rischio di ogni strumento; questo fa si che quegli strumenti meno rischiosi (o se preferiamo, “meno volatili”) abbiano una quota maggiore all’interno del portafoglio.

Nella nostra analisi abbiamo preso in considerazione 15 asset class differenti a cui abbiamo associato un ETF in commercio (Tabella 03).

Tabella 03: Differenti asset class e relativi ETF

Come primo step possiamo verificare la differenza tra un portafoglio equiponderato ed uno in risk parity considerando gli strumenti finanziari appena elencati (Grafico 03).

Emerge subito un primo problema, quello del cash, che essendo a bassissimo rischio tende ad occupare quasi la metà del portafoglio.

Riguardo le performance, invece, il Grafico 04 mostra una simulazione degli ultimi 5 anni partendo da un capitale di $10.000.

Rispetto ad una equiponderazione, la Risk Parity apporta un deciso miglioramento sia in termini di massimo drawdown (7% contro n 17.5%) sia in termini di Sharpe Ratio che passa da 0.50 a 0.68.

In sostanza otteniamo un rendimento più alto per unità di rischio sostenuta e con crolli del capitale molto più limitati.

CLUSTER ANALYSIS

Prima di passare alla costituzione della vera e propria All Weather, dobbiamo domandarci se davvero servono tutte le asset class che abbiamo selezionato: l’acquisto di ogni strumento comporta costi in termini di fee di transazione e di bid-ask spread oltre che di gestione.

Per farlo possiamo realizzare una cluster analysis, cioè verificare la possibilità di raggruppare determinate classi di strumenti sulla base di caratteristiche simili. Dato che l’obiettivo è quello di diversificare, le caratteristiche che abbiamo scelto di utilizzare sono legate alla correlazione tra strumenti.

Più in particolare abbiamo classificato ogni asset class per media e varianza di correlazione con le altre classi di strumenti ottenendo la rappresentazione grafica riportata nel Grafico 05, dove troviamo la volatilità di correlazione in ordinata e la media di correlazione in ascissa.

L’analisi realizzata su un periodo di 5 anni su dati settimanali, fa emergere 5 cluster composti da 2 o massimo 3 ETF ognuna (Tabella 04).

Tabella 04: Classi clusterizzate per correlazione.

Effettivamente, andando a verificare l’andamento passato degli strumenti raggruppati nei vari cluster, possiamo notare somiglianze (Grafico 06).

Come abbiamo detto, avere molti strumenti a portafoglio comporta avere maggiori costi soprattutto in fase di ribilanciamento quindi è logico cercare di costituire dei portafogli con il minor numero possibile di ETF. Inoltre, avere diverse asset class a portafoglio ha senso se queste portano benefici in termini di diversificazione, in caso contrario possono essere trascurate.

A questo punto potremmo pensare di selezionare un elemento rappresentativo per ogni cluster e ripetere il test per verificare che non ci siano nuove sovrapposizioni.

Dopo un paio di passaggi abbiamo selezionato quelle che potrebbero essere le asset class definitive per il nostro portafoglio (Grafico 07).

La selezione ha ridotto il numero di elementi del portafoglio a sole 8 asset class, non sovrapposte, su cui applicheremo la tecnica di ponderazione in Risk Parity.

Nel Grafico 08 riportiamo i risultati della simulazione.

Nel grafico possiamo confrontare la strategia di partenza (linea tratteggiata verde) che comprende 15 strumenti diversi ponderati con metodo Risk Parity, con la stessa priva della componente di cash (linea grigia) ed un’altra composta solamente dagli 8 strumenti che abbiamo selezionato con il clustering (linea gialla).

Ovviamente togliendo il cash la volatilità ed il drawdown massimo aumentano ma otteniamo comunque performance simili con la metà degli strumenti attraverso la clusterizzazione; questo dettaglio ci porterà vantaggio in fase di ribilanciamento e semplicità di gestione.

RIBILANCIAMENTO

Fino a qui abbiamo osservato strategie statiche che non prevedono nessun tipo di ribilanciamento, ma nella realtà il tema del ribilanciamento deve essere affrontato in quanto le varie asset class, aumentando o diminuendo di valore, modificano dinamicamente la configurazione di portafoglio distaccandosi man mano dalla parità nell’apporto di rischio. Questo sbilanciamento deve essere trattato vendendo parte delle asset class che presentano una sovraesposizione e comprando quelle che, al contrario, presentano una sottoesposizione, ottenendo così una nuova parità di rischio.

Esistono diverse tecniche di ribilanciamento che andrebbero analizzate e valutate singolarmente, ma dato che non è questo il focus principale di questa ricerca, ne adotteremo una che sia sostenibile da un qualsiasi investitore privato e che comporti il minor costo possibile: ad esempio un ribilanciamento semestrale.

Il Grafico 09 mostra i risultati della strategia con 8 ETF selezionati mediante clustering a confronto con la stessa ribilanciata semestralmente.

In questo caso gli effetti del ribilanciamento non si notano più di tanto infatti le performance sono pressoché equivalenti.

PORTAFOGLIO ALL WEATHER IN SCENARIOS RISK PARITY

A questo punto abbiamo tutto quello che ci serve per creare un portafoglio All Weather, cioè adatto a tutte le situazioni che si possono verificare considerando le variabili “Crescita” ed “Inflazione”: come già detto, queste due variabili possono aumentare o diminuire e la combinazione delle due ci porta ad avere 4 scenari possibili in cui ci saranno strumenti che si comporteranno meglio di altri; una corretta combinazione di questi ETF dovrebbe assicurarci un portafoglio adatto ad ogni contesto.

Come si può notare dalla Tabella 05, ogni scenario presenta strumenti capaci di sfruttare la direzionalità del driver indicato: le Commodities tenderanno a performare bene in scenari con inflazione crescente e, viceversa, titoli di stato nominali funzioneranno meglio con un’inflazione in decrescita.

Tabella 05: Suddivisione degli scenari macroeconomici secondo la teoria All Weather di Ray Dalio.

Distribuendo gli 8 ETF selezionati dall’operazione di clustering all’interno dei vari scenari possibili otteniamo la configurazione rappresentata in Tabella 06.

Tabella 06: ETF per scenario secondo la teoria All Weather di Ray Dalio.

Se vogliamo approcciare il problema attribuendo un rischio uguale ad ogni scenario, possiamo interpretare ogni quadrante come un portafoglio di ETF in cui gli elementi sono a loro volta ponderati per parità di rischio, ottenendo così i quattro portafogli rappresentati nel Grafico 10.

I quattro sottoportafogli saranno poi trattati come se fossero 4 asset class differenti da inserire nel portafoglio definitivo con lo stesso metodo di ponderazione in Risk Parity, rispettando così il 25% di rischio attribuito per ogni scenario.

Il portafoglio definitivo di tipologia All Weather costruito ad oggi con questi criteri sarebbe formato da un 17% di Oro, un 6% di Commodities, 20% di titoli indicizzati all’inflazione, 33% di titoli di stato americani, 15% di obbligazioni USA, 3.7% di immobiliare e solo un 5% di azionario diviso tra USA e emergenti (Grafico 11).

La performance simulata di un portafoglio del genere senza ribilanciamento è mostrata nel Grafico 12 e confrontata alla classica Risk Parity che non prevede una suddivisione in scenari.

La differenza è quasi nulla considerando che il portafoglio Risk Parity classico ha sia uno Sharpe Ratio che un drawndown leggermente più alti, che quindi tendono a compensare il risultato finale.

PORTAFOGLIO ALL WEATHER CON SCENARI EQUIPROBABILI

Il portafoglio appena visto ha un drawdown decisamente basso, ma scarse performance in quanto esse derivino principalmente dall’azionario USA, presente solo per poco più di un 3%.

Infatti Ray Dalio propone un All Weather ricco di Equity USA, fino al 30% (vedi primo paragrafo).

Approcciamo allora il problema non in termini di Risk Parity, ma in termini di peso legato alla probabilità di accadimento degli scenari.

In questo caso l’assunto rimane quello di non conoscere il futuro ma la ponderazione degli strumenti avverrà dividendo equamente la probabilità di accadimento per il numero di scenari che, essendo 4, dovranno avere un valore del 25%; partendo da questo si dovrà costruire un portafoglio di ETF il cui peso sarà determinato dividendo la probabilità del 25% per il numero totale di strumenti presenti in ogni quadrante.

Facendo riferimento alla Tabella 06 (per esempio), lo scenario 4 che contiene due elementi avrà un peso per strumento pari a 25% / 2 = 12.5%. Ovviamente, i pesi degli stessi strumenti finanziari presenti in diversi quadranti dovranno essere sommati.

Il portafoglio così costruito avrebbe una componente di equity più alta, circa del 10%, con un 25% di oro, 12.5% di commodities e quasi 30% di obbligazioni (Grafico 13).

La performance di quest’ultimo portafoglio la troviamo nel Grafico 14, a confronto della precedente costruita in parità di rischio (linea rosa).

Questo tipo di costruzione aumenta la performance in termini di rendimento finale di periodo, ma a parità di Sharpe Ratio peggiora drasticamente il massimo drawdown sostenuto.

PORTAFOGLIO ALL WEATHER CON PROBABILITA’ DERIVATA

Un altro differente approccio potrebbe essere quello di costruire una tabella a doppia entrata tra scenari e variabili e distribuire gli strumenti in base al driver dominante.

Considerando sempre gli stessi ETF selezionati sulla base del clustering abbiamo quindi costruito una tabella per la definizione dei pesi in base alla probabilità degli scenari (Tabella 07).

Tabella 07: Tabella di ponderazione di un portafoglio di ETF in base alla probabilità di accadimento degli scenari previsti dalla All Weather di Ray Dalio.

Sommando tutti i pesi parziali si ottiene la formazione finale del portafoglio: in questo caso abbiamo un 16% di oro, 13% di Commodities, 17% di titoli indicizzati all’inflazione, 25% di obbligazionario ed un 22% di azionario di cui 17,5% USA, valori che si avvicinano di più all’ipotesi di portafoglio ideale di Ray Dalio (Grafico 15).

La performance che avrebbe ottenuto un portafoglio del genere negl’ultimi 5 anni è riportata nel Grafico 16, a confronto con le precedenti (linea verde).

In questo caso abbiamo un miglioramento nello Sharpe Ratio dovuto principalmente all’aumento di rendimento prodotto dall’azionario statunitense ma allo stesso tempo otteniamo un peggioramento nel drawdown massimo che raggiunge quasi il 16%.

Quest’ultima versione di All Weather presenta miglioramenti abbastanza evidenti rispetto al portafoglio equiponderato (linea rosa) ma probabilmente non supera ancora la performance della versione con scenari in Risk Parity (linea gialla) che pur avendo uno Sharpe minore ha un drawdown massimo che è quasi la metà.

ALL WEATHER CON SCENARI MOODY’S

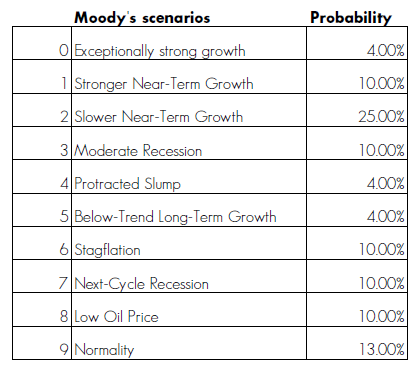

Se non crediamo all’idea che i quattro scenari ipotizzati da Dalio siano equiprobabili, possiamo provare ad ipotizzare la probabilità di accadimento in base all’analisi storica di Moody’s che attraverso un approccio frequentista puro (e con la consapevolezza che i dati a disposizione non hanno una numerosità tale da concedere statistiche robuste) associa livelli di probabilità ad ogni scenario possibile.

Questa teoria da noi formulata potrebbe basarsi sull’assunto che le banche centrali esistano proprio per cercare di mantenere il più possibile uno stato di “prosperità” e che quindi crescita e bassa inflazione siano gli obiettivi da mantenere. In questa prospettiva, l’aspettativa è quella di avere una maggiore probabilità di accadimento dello scenario 3.

Con una serie di calcoli siamo arrivati quindi a definire le probabilità di Tabella 08.

Tabella 08: Probabilità empiriche di differenti scenari macroeconomici ricavate da fonte Moody’s.

In seguito abbiamo associato ogni scenario con il quadrante più idoneo fino ad ottenere le probabilità complessive riportate in Tabella 09.

Tabella 09: Probabilità empiriche di differenti scenari macroeconomici inserite all’interno dei quadranti dell’ All Weather.

Come si può notare il quadrante a bassa inflazione e crescita positiva risulta essere quello più probabile come da aspettative.

Con questa logica abbiamo testato un portafoglio con 8 elementi selezionati per clustering e con un rischio ponderato come da tabella sopra riportata; il Grafico 17 ne mostra il confronto con i precedenti (linea azzurra).

Le performance che otteniamo da quest’ultima versione sono molto simili al portafoglio costruito con la parità tra scenari (linea gialla), con uno Sharpe ratio di 0.61 contro i precedenti 0.58 e un drawdown massimo di 9.7% contro i precedenti 9%.

È interessante però osservare il confronto tra performance tra il portafoglio che comprende tutti i 15 elementi iniziali e quello che invece ha subito il processo di clusterizzazione (Grafico 18).

In entrambi i casi la ponderazione è stata realizzata in base alle probabilità derivate dagli scenari Moody’s.

Il risultato in termini di profitto assoluto non è eccezionale, ma il drawdown massimo è del 6% e lo Sharpe ratio è di 0.71 contro i 0.58 del precedente, un portafoglio più adatto a soggetti con bassa propensione al rischio piuttosto che a chi cerca la massimizzazione del profitto (linea rosa).

ALL WEATHER SENZA COMMODITIES

Uno dei problemi riscontrati finora è quello della presenza massiccia di Commodities e Oro.

Abbiamo quindi provato a creare un portafoglio che escludesse le commodities e che mantenesse solo l’oro dopo il processo di selezione mediante clustering.

Quello ottenuto è un portafoglio composto per il 20% da oro, 20% da titoli indicizzati all’inflazione, 27% di obbligazioni, 25% di azionario (Grafico 19).

La simulazione sugl’ultimi 5 anni è mostrata nel Grafico 20 a confronto con S&P 500 e un classico portafoglio 60/40.

La strategia All Weather (linea gialla) non supera le performance della classica 60/40; quest’ultima, a parità di Sharpe Ratio, ottiene un drawdown massimo decisamente inferiore di quello del S&P 500, 22% contro il 32%.

La strategia All Weather invece avrebbe ottenuto uno Sharpe Ratio di 0.80 con un drawdown massimo molto minore, 13% contro 22% della strategia 60/40.

CONCLUSIONI

Le strategie in stile All Weather testate hanno evidenziato la capacità di abbattere il drawdown massimo.

L’operazione di clustering sulla correlazione tra strumenti aiuta a diminuire il numero totale di ETF all’interno del portafoglio, eliminando le sovrapposizioni.

Considerando le simulazioni sugli ultimi 5 anni, un portafoglio All Weather senza ribilanciamento non sarebbe riuscito a battere un classico 60-40 che ha presentato un Sharpe Ratio pari a 0.97, equiparando l’ S&P 500 ma migliorandone il drawdown.

L’All Weather sembra essere uno strumento interessante per combattere la volatilità, ma andrebbe verificato in un arco temporale maggiore, quindi utilizzando ETF con più storico.

I risultati qui presentati fanno parte di un’indagine preliminare di una ricerca più complessa in fase di realizzazione; l’obiettivo ultimo è quello di creare un portafoglio ideale di lungo termine componibile da qualsiasi investitore retail attraverso ETF.

Speriamo quindi nel contributo dei nostri lettori nell’evidenziare o suggerire eventuali idee di miglioramento da approfondire, in modo da trattare il problema da differenti punti di vista; come sempre, i risultati verranno pubblicati gratuitamente.